家を買ってはいけない時期とは何が原因?「雪・湿気・日照」で差が出るポイントを押さえるのが正解

記事

ハウマガ編集部

\ Information /家を買ってはいけない時期とは何が原因?「雪・湿気・日照」で差が出るポイントを押さえるのが正解

Contents

「家賃がもったいない」

「金利が上がりそう」

そう思うほど、決めきれなくなるのが家探しです。

だからこそ必要なのは、市場の正解を当てにいくより、後悔が出にくい条件を先にそろえること。

本記事では「家を買ってはいけない時期」を、ライフイベント・ローンの数字などから不安を整理し、さらに山陰ならではの注意点を押さえました。

最後に5つのチェックリストで「今は進める?待つ?」をスッと決められる形にまとめましたので、ぜひ参考にしてください。

家を買ってはいけない時期とは?

「家賃がもったいないから…」だけで決めそうなときは、一度立ち止まるタイミングです。

後から後悔しにくい判断の目安をまとめます。

ライフイベントが未確定の時

妊娠・出産、転勤・転職などが動いている時期は、家に求める条件がブレやすいです。

買ってから「通勤がきつい」「動線がしんどい」「収納が足りない」が出やすくなります。

まずは「未確定」を言葉にして整理します。

・これから変わりそう:働き方/勤務地/家族の増え方

・変わっても困りにくい:周辺環境/基本の広さ/収納

・変わると困る:学区/送迎/実家との距離

未確定の正体が見えるだけで、家探しの精度が上がります。

住宅ローンの返済計画が“数字で”固まっていない時

ローンで怖いのは「払えなくなる」より、生活がじわじわ削られることです。

難しい計算より、まずはこの3つだけ決めます。

・家賃基準じゃなく生活全体として、月いくらまでなら“普通に暮らせる”か

・育休・転職・病気などで収入が減った場合どうなるか

・変動金利なら、金利が上がった場合どうなるか

「返済負担率」は要するに“ローンが家計をどれだけ圧迫するか”の目安です。

参考データは住宅金融支援機構の利用者調査が一次情報になります。

数字が曖昧なまま買うと、あとで家計が苦しくなりやすいです。

物価・金利・市場動向が気になる時

不安が強いと「調べてるのに決められない」状態に入りやすく、疲れて勢いで決めてしまうこともあります。こんなサインが続いたら整理どきです。

・情報を増やすほど迷う

・買いたい理由が言えず「怖い」だけが残る

・夫婦の話し合いで論点が変わり、毎回ぐるぐるする

こんな時には、市場予測を当てにいくより、自分たちの判断材料を明確にします。

・狭い、更新料、子どもの環境など、いま困っていることの重要度を洗い出す

・住み替え、更新、将来のために貯金するなど、買わない代案と比較する

・「これを満たせたらGO」の条件を3つ決める

不安を消すより、“決め方”を先に決めると前に進めます。

【山陰版】家を買ってはいけない時期

山陰は季節と暮らしの前提が少し違います。

つまずきやすい場面を先に知れば、安心して決められるようになります。

U・Iターン前提の“生活ギャップ”が埋まっていない時

怖いのは家より「暮らしの前提」がズレることです。

住んでから通勤、車の必要度、病院、保育、冬の移動で「思ってたのと違う」が出ます。

・雪の日や出社が増えた場合など平日の通勤や移動手段を確保しているか

・病気の時に小児科、内科、夜間対応に問題ないか

・保育面で、送迎手段、時間帯、待機の可能性に対応できるか

生活の“最低ライン”が決まってから買うと、後悔しにくくなります。

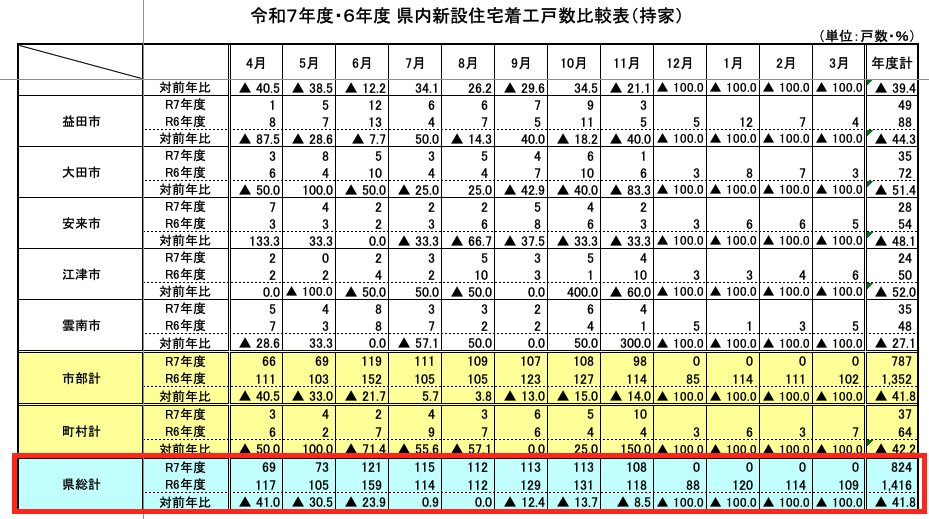

地元工務店の繁忙期

出典:https://www.pref.shimane.lg.jp/infra/build/jutaku/tyakkoutoukei/

島根県の「県内新設住宅着工戸数について(令和7年度集計)」によると、令和6年度は6月の着工戸数が最も多い結果です。

そのため、この時期は打ち合わせが詰まりやすい一因となり、仕様や見積もりを決め急ぎやすい傾向にあります。

とはいえ、繁忙期を避けるより、事前に段取りをはっきりさせておけば問題ありません。

・打ち合わせ頻度と「決める順番」を最初に出してもらう

・相談窓口(担当固定か)を確認する

・仕様を「保留OK/NG」に分ける

・見積もりに何が含まれるか、何が別なのかを最初に確定しておく

繁忙期でも流されにくいよう、先に決め方を整えておくと安心です。

【山陰版】家を買ってはいけない月は?

買ってはいけない月はありません。

「この月はダメ」と決めるより、内見・契約などの工程×季節で見落としを防ぐのが大切です。

1〜2月|雪・凍結・日照で見落としが出る

山陰の1〜2月は、雪で地面や排水が見えにくく、凍結で動線の危険も増えます。

内見は、暗さや寒さに引っ張られやすいので、見る場所を絞りましょう。

・玄関〜駐車場の段差、滑りやすさ、雪かきのスペースが確保できるか

・前面道路の凍結しやすさ、除雪されているか、朝夕の通行は問題ないか

・昼にどれだけ光が入るか

また、雪がない時の写真を見せてもらったり、周辺に聞き取りしたりすることで、他の季節の印象をイメージできます。

冬は“暮らしの負荷”が最も見える時期なので、確認さえすれば判断しやすい季節です。

3〜4月|更新・入園入学で決め急ぎやすい

3〜4月は、賃貸の更新や入園入学が重なり「今決めないと」が出やすい時期です。

失敗の原因は家より“決め方が雑になる”ことです。以下の順番を決めておくと安心です。

・譲れない条件を3つに絞る

・妥協できる条件を書き出す

・高額になりやすい費用(外構・諸費用・引越し)を先に確定しておく

焦りが出る季節でも、条件の優先順位を先に固めておくと失敗を減らせます。

6〜7月|湿気で結露・カビの差が出る

6〜7月は、湿気で「空気の重さ」やにおいが出やすく、家の弱点がはっきりと見えます。

以下のチェックは欠かせません。

・玄関/洗面/脱衣所に湿気はこもりやすいか

・押し入れ・クローゼットににおいやシミっぽさはないか

・北側の部屋は湿っぽくないか

・換気は万全か

・窓まわりに結露の跡っぽい汚れがないか

湿気の季節の違和感は、住み始めてからのストレスに直結しやすいため、しっかりとチェックしておきましょう。

9〜10月|大雨で排水・擁壁が見える

9〜10月は雨の強い時期。土地の“水の流れ”が分かります。

見たいのは家のきれいさより、水が逃げるかどうかです。

・水たまりが敷地の低い場所に集まっていないか

・側溝・排水は適切に流れる先があるか

・駐車場〜玄関は雨の日でも歩きやすいか

・擁壁(コンクリートなどで作る土留めの壁)にヒビ、ふくらみ、排水穴の詰まりっぽさはないか

・周辺道路に冠水しやすい雰囲気がないか

雨の季節は、浸水や土砂のリスクを確かめる材料が増えます。

安心材料を増やしやすい時期です。

家を買ってはいけない年齢は?

年齢だけで家を買う時期の良し悪しは決まりません。

「若いからダメ」ではなく、返済の期間と、家計イベントに合わせて考えるコツをまとめます。

20代|収入と暮らしが固まる前は慎重に

20代で怖いのは「若いから」ではなく、将来的に条件の変化が起きやすいことです。

転職・転勤、結婚、妊娠出産で、必要な立地や間取りがすぐ変わります。

買うなら、最低でも以下を想定して対策を確定しておきましょう。

▪️転職・転勤の可能性があるか

数年以内に動くなら賃貸の方が安全です。

▪️共働きが崩れたとき

育休しながら、時短パートでも返せるか

▪️手元資金が残るか

住宅費用だけでなく諸費用を支払った上で、生活費の予備が必要です。

金融庁のコラムでは、人によりますが働きながらであれば、生活費の予備(生活防衛資金)は、最低限の生活費 × 3〜6か月分が目安と言われています。

変化が多い20代は、“買う”より先に「崩れない条件」を決めるのが安全です。

参考:https://www.fsa.go.jp/policy/nisa2/attention/03/03_02.html

30代|買える年齢でも「条件次第」で差が出る

30代は買う人が多い時期です。

一方、この年代では、子ども関連の出費と働き方の変化が重なりやすいという落とし穴もあります。

買ってから苦しくなる人は、「共働き前提でギリギリ」にしてしまっている傾向にあります。

・産休・育休・時短の期間を家計に入れているか

・教育費が増えるタイミングでも返済が回るか

・夫婦どちらかに転勤がある場合、立地を“今の通勤”だけで決めていないか

30代は買いやすい分、“育休・教育費込みで回るか”が大切な指標です。

45歳以上|完済時期と老後資金から逆算する

ローンを組めるかどうかより、完済までの時間と老後の資金。

これが、45歳以上が家を購入できるかのポイントです。

また、子どもの進学費、親の介護、健康面など、家以外の出費が増えやすい時期でもあるので、綿密な計画が必須です。

買うなら「月々」より「出口(完済と老後)」から逆算します。

・退職後も返済が残らない設計か

・医療・介護など、想定外の支出が出ても持つか

・リフォーム費・固定資産税など、買った後の支出も含めているか

45歳以上は、“完済と老後”から逆算できるかどうかが判断の大きな目安となります。

家を買ってはいけない時期に関するよくある質問

家を買ってはいけない時期について、よくある迷いをまとめます。

転勤があり得るなら買わない方がいい?

転勤が「ゼロではない」くらいなら、すぐに買うのを諦める必要はありません。

ただし、以下に当てはまるなら、購入は慎重にしたほうが良いでしょう。

・数年内に通勤が成り立たない距離に転勤の可能性が高い

・方針や家計の事情により、単身赴任の選択肢がない

逆に、賃貸に出す・売るなど、転勤が起きた時の逃げ道を先に作っておくと判断しやすいです。

占い(六曜・年回り)は判断材料になる?

占いは、気持ちを整える“きっかけ”としてはアリです。

ただし家は金額が大きいので、使う場面を決めておくのが安心です。

優先していいのは「気分で決められる」部分だけなので、それ以外は、数字と条件で判断するのが基本です。

▪️優先できる

契約日をどの日にするか、引越し日をどこに置くか

▪️優先できない

物件選び、ローンの組み方、立地、家計の余裕(ここは現実が優先)

占いは“背中を押す小さな要素”、判断の主役は家計と暮らしの条件で行いましょう。

まとめ

家を買うタイミングは、「今が得かどうか」よりも、後悔が出にくい条件がそろっているかで決めるほうが安全です。

山陰では、冬の暮らしで地域特有のズレも判断に効いてきます。

下のチェックリストで「今は待つ/進める」を整理してみてください。

□ 年齢に関わらず、妊娠・出産・転勤・転職など、未確定な予定を言葉にできている

□ 月々の返済額を「家賃」ではなく、生活費込みで決めている

□ 育休・転職などによる収入減や金利上昇が起きても家計が回る

□ 諸費用を払っても、生活費の予備(3〜6か月分)が残る

□ 雪・日照・移動など山陰の暮らしを前提に、生活の最低ラインを描けている

5つそろうと安心して進めます。埋まらない場合は、順に整えていくと判断がラクになります。

Today’s Person

山陰の家づくりを全力応援する住まいるマガジンのスタッフ記事です!

次回もお楽しみに!

記事

ハウマガ編集部